7月14日,上海交通大学上海高级金融学院(以下简称“高金”)发布《中国居民投资理财行为调研报告》(以下简称“报告”)。报告显示,我国居民投资理财偏好相对保守,配置最多的三类资产分别是银行存款、公募基金和股票。对投资理财的收益期望上,整体呈现偏高的趋势,并且在高学历群体中尤为明显。

据悉,此次报告的数据来源于今年3月高金联合蚂蚁研究院通过线上调研平台对不同年龄、不同地区的支付宝活跃用户进行问卷调研。参与调查的居民中,“90后”占比最高,达到47%,“80后”次之,为24%;37%的居民的可投资产低于1万元,可投资产超过30万元的居民只占11%。

报告指出,居民的理财投资配置最多的三类资产分别是:银行存款、公募基金和股票。其中有64%的受访者配置了银行存款类资产,配置比例最高;其次是公募基金,占比44%。对于公募基金而言,受访者最喜欢混合型基金。这些数据说明中国居民的理财投资偏好相对保守。

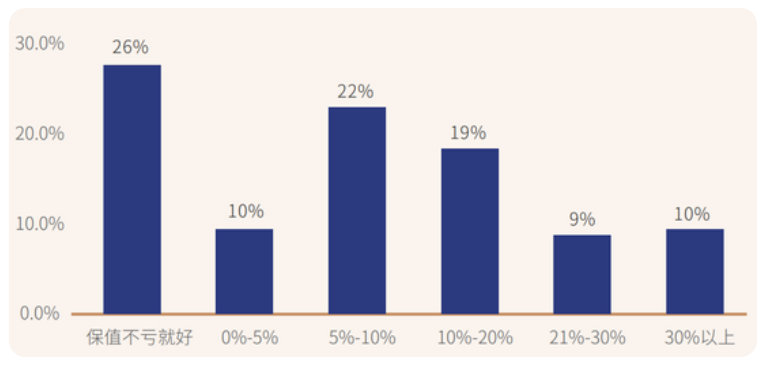

值得注意的是,数据显示,我国居民投资理财收益预期偏高。36%的受访用户对于投资的年度期望收益在5%以内(包括“不亏就好”),22%用户的收益期望在5%-10%,而19%左右的用户收益期望在 10%-20%,甚至有10%用户期望收益高于30%。

报告认为,考虑到绝大部分受访者的资产配置偏保守(银行理财占比居高),这说明相当部分(五分之一)的用户预期理财收益较高。

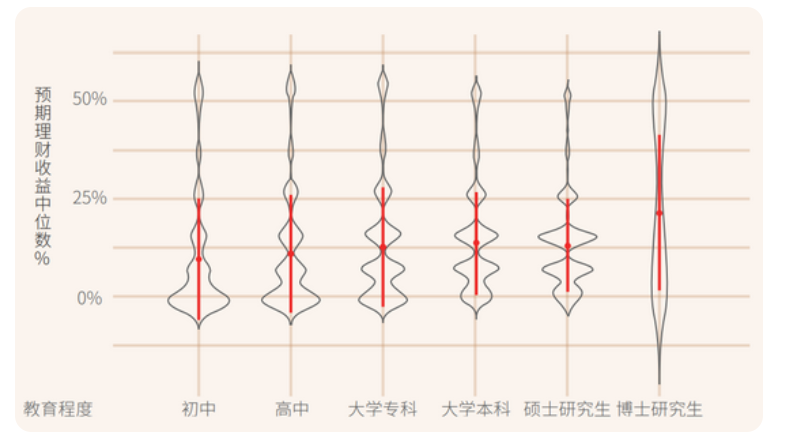

此外,期望收益和受教育程度呈现出正相关的联系。按照受教育程度进行分组,报告指出,预期收益率随着教育程度呈上升趋势。

其中,博士研究生学历组别的预期收益率最高,但是博士生组别的预期收益率的方差同时也是偏高,说明这个群体的内部差异化也很大。总体来说,高学历投资者存在收益期望过高的现象,而这或许与高学历受访者对于自己的投资理财能力更自信有关。

此前,中国证券投资基金业协会发布2019年度 《全国公募基金投资者状况调查报告》中指出,93.4%的投资者认为自己的金融知识水平高于或者处于同龄人平均水平。

具体数据显示,12.0%的投资者认为自己的金融知识水平远高于同龄人的平均水平,41.4%的投资者认为自己的金融知识水平高于同龄人平均水平,39.8%的投资者认为自己的金融知识水平大约处于同龄人的平均水平。

扎心的是,报告显示,虽然有大约40%的受访者抱有10%以上的收益预期,但2020年的实际收益率超过10%的受访者只有32%;20%的受访者期望收益20%以上,而实际收益超过20%的受访者仅占16%。

在13日“2021年上海证券报资产管理高峰论坛”上,东方红资产管理总经理任莉针对此问题表示,“不合理的回报预期容易引发投资者的认知偏差和行为偏差,投资者对权益资产的长期收益认知不足、对权益资产的波动认知不足,从而导致投资行为偏差,呈现短期化倾向。”

报告发现,72%的受访用户愿意持有基金的时间在一年以内,这其中有27%的用户不愿意持有理财产品超过三个月。在理财产品产生亏损的情况下,只能接受三个月以内亏损的受访用户高达近50%;86%的用户只能接受一年以内的亏损。

本文版权归原作者界面新闻所有,部分图片来自网络。若有侵权,请与本号后台联系,我们将及时更正、删除,谢谢!